Avec 1 GW de nouvelles capacités mises en service, 1 250 MW de capacités attribuées ou déposées et 5 000 MW de nouveaux appels d’offres et dialogues compétitifs initiés, la France confirme son ambition d’être un leader européen de l’éolien en mer. C’est en substance les conclusions de cette nouvelle étude de KPMG. Pour rappel :

PUBLICITÉ

- Alors que la filière française amorce le rattrapage de son retard à l’échelle européenne, ses acteurs décryptent ce « momentum » comme une opportunité de plus de stabilité réglementaire et d’un effort de visibilité du calendrier de déploiement de l’éolien en mer à moyen et long terme ;

- En 2024, la France a connu une année active dans l’éolien en mer, avec la mise en service de 1 GW de nouvelles capacités, l’attribution des deux premiers appels d’offres pour des parcs éoliens flottants commerciaux et l’annonce de deux nouveaux appels d’offres d’envergure : AO9 (Oléron II, Bretagne Sud II, Méditerranée II) et AO10 (Manche, Bretagne Nord-Ouest, Golfe de Gascogne, Golfe du Lion Centre) ;

- La filière française a su démontrer sa résilience et attirer des candidats sur ses nouveaux appels d’offres, malgré un contexte international difficile, marqué par une hausse des coûts et des incertitudes sur la chaîne de valeur ;

- Le gouvernement a confirmé son objectif de 45 GW d’éolien en mer d’ici 2050, avec une première étape de 18 GW en 2035 et une planification territoriale consolidée pour garantir un développement harmonieux.

Une année de développement actif

En 2024, la France a enregistré 1 021 MW de capacités mises en service et connectées au réseau, portant ainsi le parc français en exploitation à 1 498 MW. Parmi les réalisations marquantes :

- Mise en service des parcs de Saint-Brieuc et Fécamp (AO1) et du pilote éolien flottant Provence-Grand-Large ;

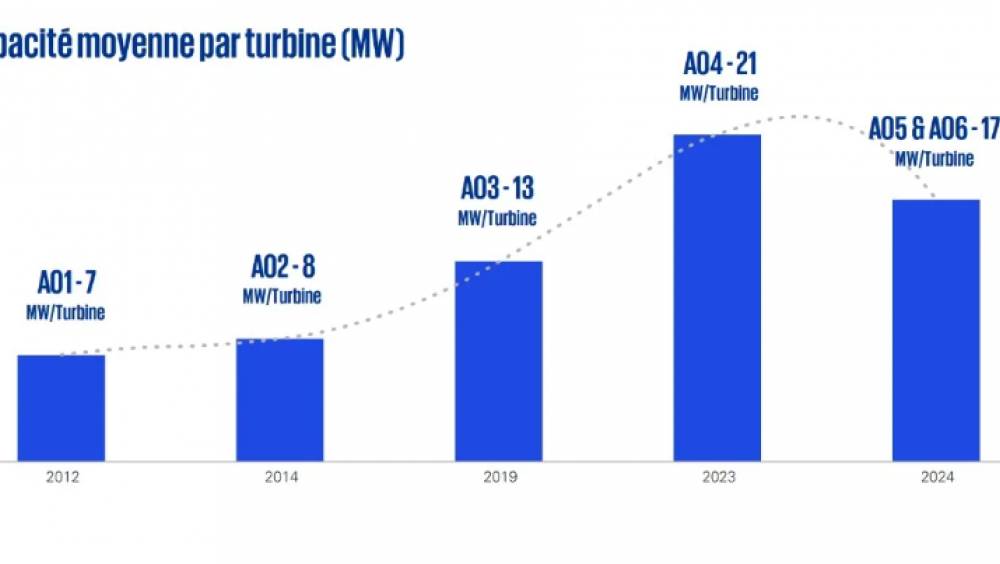

- Attribution d’AO5 – Bretagne Sud (éolien flottant, 250-270 MW) au consortium Pennavel (Elicio et BayWa r.e.), avec un tarif de 86,45 €/MWh, le 24 mai 2024 ;

- Attribution d’AO6 – Méditerranée (2 parcs éoliens flottants, 2 x 250 MW) en décembre 2024 aux consortiums Éoliennes Flottantes d’Occitanie (EFLO) et Éoliennes Méditerranée Grand Large, à des tarifs respectifs de 93 €/MWh et 86 €/MWh ;

- Publication du cahier des charges pour les appels d’offres Atlantique Sud (AO7, 1 000 MW) et Centre Manche II (AO8, 1 500 MW), avec un dépôt des offres attendu en mars 2025 ;

- Lancement du dialogue compétitif pour AO9 (2 500 MW), avec 12 candidats préqualifiés et une publication du cahier des charges prévue en avril 2025.

45 GW de capacité installée en France

Le gouvernement maintient son objectif de 45 GW de capacité installée d’ici 2050, soit plus de 20 % de la consommation électrique nationale, avec une étape intermédiaire de 18 GW en 2035. L’éolien en mer a vocation à devenir la deuxième source de production électrique en France d’ici 2050, derrière l’énergie nucléaire.

L’année 2024 marque également une intensification des objectifs nationaux avec :

- La révision de la Programmation Pluriannuelle de l’Énergie (PPE), dont la publication est désormais attendue en 2025 ;

- L’annonce des appels d’offres AO9 et AO10, ajoutant 12,5 GW de capacités supplémentaires ;

- Une planification territoriale rigoureuse, incluant la mise à jour des zones de développement prioritaire pour l’éolien en mer à horizon 2035 et 2050, garantissant la compatibilité des projets avec les activités maritimes existantes et la biodiversité.

L’éolien en mer en France passe le cap des 5 GW

Au 1er janvier 2025, la France a attribué 5,34 GW de projets, dont :

- 1 498 MW de capacités mises en service : Saint-Nazaire (480 MW – AO1), Saint-Brieuc (496 MW – AO1), Fécamp (497 MW – AO1) et Provence-Grand-Large (25 MW – pilote flottant) ;

- 1 492 MW en construction : Courseulles-sur-Mer (448 MW – AO1), Dieppe-Le Tréport (496 MW – AO2) et Yeu-Noirmoutier (488 MW – AO2), ainsi que les deux projets pilotes flottants en Méditerranée (60 MW ; Leucat – Le Barcarès, Gruissan – Eolmed) ;

- 2 350 MW attribués et en cours d’obtention des autorisations administratives ou en phase d’études environnementales : Dunkerque (600 MW – AO3), Centre Manche I (1 000 MW – AO4), Bretagne Sud (250 MW – AO5), Méditerranée I (2 x 250 MW – AO6).

L’éolien en mer français a démontré sa résilience et confirmé son attractivité en 2024, malgré un contexte économique et géopolitique difficile, entre hausse des taux d’intérêt, tensions logistiques et volatilité des marchés de l’énergie. L’attribution d’AO4 illustre une réelle stabilité tarifaire, et les développeurs internationaux devraient par ailleurs bénéficier de la nouvelle clause de diversification introduite dans AO9.

Au total, les appels d’offres français restent compétitifs et continuent d’attirer des candidats mais la chaîne de valeur de l’éolien demeure affectée à l’international, sur fond d’abandons de projets aux Etats-Unis et alors que certains projets européens majeurs ont été suspendus en l’absence de candidats pour les appels d’offre comme ceux de Vattenfall en Suède ou Norfolk Boreas au Royaume-Uni ou encore en Finlande.

« Avec une belle dynamique de développement, 2024 marque une accélération stratégique pour l’éolien en mer en France. La mise en service de nouveaux parcs (1 021 MW), de nouveaux appels d’offre attribués (750 MW) et l’appétit confirmé de nombreux consortium pour les appels d’offres en France confirment l’accélération attendue. Toutefois, la résilience du secteur devra être renforcée face aux incertitudes liées aux tensions industrielles et géopolitiques observées sur les autres marchés de l’offshore, au besoin d’une réglementation stable et incitative et un besoin de planification cohérent. Cette résilience passe probablement par un effort de stabilité réglementaire et de visibilité moyen-long terme du calendrier de déploiement des décisions annoncées. Les prochaines années seront de ce point de vue déterminantes pour confirmer cette trajectoire et assurer une montée en puissance pérenne de l’éolien en mer vers l’objectif de 45 GW d’éolien en mer d’ici 2050 », analyse Charles Abbey, Associé, Deal Advisory, Transaction Services, responsable du secteur Énergies renouvelables chez KPMG en France.